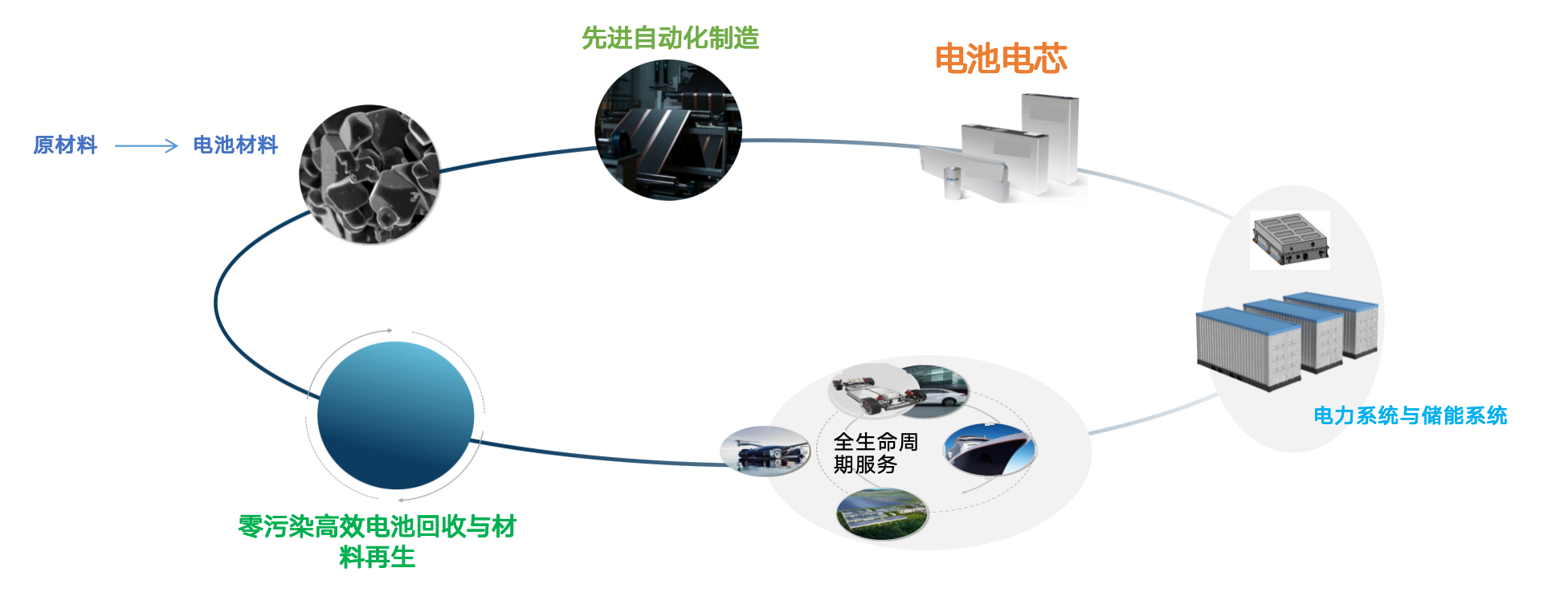

我们在电池价值链多个环节创造收入。我们向电芯厂与集成商销售电池材料(包括LFP正极、前驱体与负极)。我们同时直接生产并销售电池产品:商用280Ah、314Ah、324Ah LFP电芯(第四、五代等效)以及面向高能量应用的半固态电芯。回收业务通过从退役电池中回收材料并回馈生产,形成第三大收入流。此外,我们提供技术服务与咨询,支持客户的工艺设计、放大与集成。这一一体化模式降低对单一环节的依赖,从材料到终端产品与回收全链路捕获价值。

前瞻性陈述。本页关于计划、目标、预期与增长策略的陈述均为前瞻性陈述,不构成对未来业绩的保证。实际结果可能因市场环境、执行风险、监管变化等因素而有所不同。

覆盖从原材料到电芯制造、储能与无污染回收的完整电池价值链,构建闭环绿色生态。

回收可恢复超过98%的电池组分(传统方法约30%),材料性能优异、成本更低。

垂直整合与先进回收使我们以更低成本提供高性能电池,建立持久竞争优势。

核心领导层累计超过200年行业经验,已工业化材料超过20万吨、电池与BMS超过20 GWh。

全球供应商、工厂专家与电池专家网络,数周内即可调动资源。

LFP大规模量产,≥12,000次循环。钠离子与固态处于研发阶段。水系锌离子为低成本铅酸替代。

300+专利与商标,覆盖材料、电池设计、BMS、回收与下一代储能。

通过合作、合资与战略协作在全价值链拓展产能、客户与能力。

我们在电池价值链多个环节创造收入。我们向电芯厂与集成商销售电池材料(包括LFP正极、前驱体与负极)。我们同时直接生产并销售电池产品:商用280Ah、314Ah、324Ah LFP电芯(第四、五代等效)以及面向高能量应用的半固态电芯。回收业务通过从退役电池中回收材料并回馈生产,形成第三大收入流。此外,我们提供技术服务与咨询,支持客户的工艺设计、放大与集成。这一一体化模式降低对单一环节的依赖,从材料到终端产品与回收全链路捕获价值。

我们通过两大互补支柱实现增长:有机扩大现有业务与能力,以及选择性收购以延伸我们在电池价值链上的布局。

我们正在扩大核心业务的生产与商业化。在电池材料方面,持续扩大LFP正负极产能并与更多电芯厂认证。在电池产品方面,正在放量280Ah、314Ah、324Ah LFP电芯(第四、五代等效)及面向储能与动力的半固态电芯。在回收方面,正在部署与优化无污染、高回收率工艺,闭环供应回收材料回生产。

我们将持续投入新兴与下一代电池技术的研发(包括钠离子、固态等),以保持技术领先。在地域上,我们正在现有基地之外拓展本地化销售、技术支持与适当地制造。有机增长依托现有技术、团队与客户关系,保持较高资本效率。

我们通过合作协议、合资企业与战略合作在材料、电池制造、系统集成、回收与能源管理领域实现增长。目标是通过与全价值链战略相匹配的产能、客户与能力,强化我们在价值链上的地位。

合作伙伴与项目将按战略契合度筛选:互补技术、地域覆盖或细分市场。我们通过合资与协作与伙伴合作,延伸材料、产品与回收体系,打造规模更大、更具韧性的企业,提升规模与多元化。

我们正在扩大LFP与电池产品的商业化,放量半固态产品并部署回收产能。中期将扩大闭环模式、在中国以外建立本地化制造并推进选择性并购,以强化在全价值链的地位。